投資信託の仕組みにはじまり、メリットとデメリット、取り扱い商品の種類や運用先のほか手数料や税金にいたるまで、王様がすぐにでも口座開設したくなるように情報をまとめてまいりました。

相変わらず準備万端で頼もしいかぎりだよ。

目次

まずは投資信託の仕組みを勉強しよう

投資信託とは、投資家から集めたお金を専門家が株式や債券などに投資して運用する商品で、その運用成果に基づいて、投資額に応じて分配金が支払われる仕組みになっています。

また、商品によっては少額から始められるものもあるので、初心者でもお試しで始めやすいということです。

で、証券会社がメインで取り扱っているということだった。

ほかにも銀行や保険会社などありますが、証券会社は商品が多いのでその分選択肢が増えるということです。

証券会社などが取り扱っている商品を購入するということなんだけど、販売する会社の専門家が株とかの運用をするということ?

役割を分担しているということか。

ところで、運用会社は投資家から集めたお金を運用するわけだから、お金の管理もするのかな?

一体何社あるの?

投資家は販売会社を通じて商品を購入し、販売会社はそのお金を信託銀行に管理してもらいます。

そして、信託銀行は運用会社の指示に基づいて株や債券などの売買や管理を行うという流れになります。

それだけあいだに入れば、手数料もそうだけど利益が出ても結構差し引かれそうだね。

ただ、投資信託の利益につきましては後ほど詳しく説明させていただきます。

投資信託のメリットとは

専門的な知識がいらないことや少額から始められる点は何度も申し上げました。

それ以外に、リスクが分散できるということもメリットです。

【家来のMore detail room】リスクの分散について説明いたします

資産運用には「卵は一つのカゴに盛るな」ということわざがあります。

一つのカゴに卵を盛っていると、万が一落としてしまったらすべて割ってしまう可能性があります。

しかし、最初からいくつかのカゴに分けていれば、たとえ一つのカゴの卵が全部割れてしまっても、残りの卵は守られるということです。

投資信託で言えば、卵がお金、カゴが商品ということになります。

一つの商品だとそれが大打撃を受けた場合大損してしまうけど、投資信託なら少額からはじめられるから、数多くの商品を購入できてリスクを分散しやすいということだな。

しかし、それだけではありません。

投資信託は、商品自体がさまざまな株や債券にバランスよく投資されているため、すでにリスクが分散されています。

そのため、商品を数多く購入することで、よりリスクを分散できるということです。

前回勉強した国債や社債もそうだけど、海外の株などは情報も少ないからなかなか個人ではそれらにドカンと投資しづらいからね。

投資先が海外となれば、情報収集や分析も大変ですが、手続きも複雑であったり時差で売買がしづらいといったこともあり、たとえ投資したかったとしても個人で投資するのはなかなか難しいです。

その点投資信託であれば、これらを含んだ商品を購入するだけで、あとは専門家にお任せするだけです。

【家来のMore detail room】各機関が破たんした場合について説明いたします

破たんと聞くと、投資したお金がゼロになるのではないかと思われるかもしれませんが、投資信託の場合はその心配はいりません。

まず、お金を管理している信託銀行が破たんした場合について説明します。

信託銀行の財産と投資信託の信託財産は、分別管理とも言いますが別々に管理することが義務付けられているので、投資したお金は法律によって守られています。

そのため、仮に銀行が破たんしたとしても信託財産は守られるということです。

次に、販売会社や運用会社が破たんした場合です。

先ほどもお話しましたが、投資したお金は信託銀行が管理しています。

そのため、仮に破たんしても信託財産には直接影響はありません。

各機関が破たんした場合は、商品がその時点で換金されるか、別の会社に移管されることになります。

損失が発生している時点で換金されたら当然損をしてしまうけど、各機関が破たんしたからといって一気にゼロになるわけではないわけか。

そういう意味での安全性なんだね。

ただ、破たんする時点で投資した商品の利益が出ていることはあまりないでしょうから、大きく損をする可能性はあります。

なので商品を選ぶ際には運用成績を慎重に確認していきましょう。

ではメリットの話を続けます。

投資信託は、基準価額が日々公表されているため、資産価値や値動きが分かりやすいというメリットもあります。

知識がない我々みたいな素人でも、儲かっているとかすぐに分かるだろうからねぇ。

ということで、メリットに関しての報告は以上になります。

ではデメリットに関しても説明してもらおうかな。

投資信託にはどのようなデメリットがあるのか

投資信託ではさまざまな形でかかってくるので、手数料込みで利益が出るかどうかをしっかりと考える必要があります。

これは購入額に対して平均0~3%が目安です。

ところで0%というのは手数料が無料ということ?

1万円の3%なら300円だからあまり気にしなくていいかもしれないけど、100万円だったら3万円になるからなぁ。

よし。0%と3%の似たような運用成績の商品があれば、0%のノーロードを選んでいこう。

では、信託報酬という手数料についての説明に移ります。

これは、商品の運用期間中に、運用費、報告書の作成や発送費、保管費などが報酬として差し引かれるもので、先ほどの3社で配分されます。

商品を保有していれば毎日かかる手数料で、実際は年率で差し引かれますが、0.05~3%が目安です。

手数料をよく考えなければならないというのはこのためです。

まぁいろいろと差し引かれるということで…。(照)

これだけ手数料がかかれば確かにデメリットだとは思うけど、逆にいえば手数料が高い商品は、それだけ運用成績も良いということではないの?

ノーロードだから悪いとか、手数料の有無や年率などの高低が運用成績に直結しているわけではないそうです。

同じ商品でも証券会社が変われば手数料が違う場合があるので、それも見ていかなければなりません。

まぁでも証券会社選びが重要というのは、こういうところでもよく分かるね。

投資信託は少額から始められるとはいえ、高額投資であれば手数料だけでも大きく変わってきますから。

あとは、もうすでに何度も話に出ていますが、元本割れのリスクについてです。

なので、株や債券などの価格変動だけでなく、外国のものに投資していれば為替変動、債券であれば金利変動によっても左右されるわけです。

前回の戦略会議で聞いたけど、社債や国債は財政難とか経営不振とかそういうリスクもなかったっけ?

信用リスクとも言うそうです。

つまり、この商品は何で運用しているのかをしっかり確認して、そのリスクを考えながら選ぶ必要があるということか。

投資信託の商品にはどのようなものがあるの?

そういうのがあるんだなくらいで思っていただければ問題ありません。

そして、株式投資信託とは、ざっくりと言えばそれ以外の投資信託です。

株式って名前がついているなら、投資対象が株ということではないの?

日本の税法の規定により、株式が1株でも組み入れることができるものは株式投資信託に分類されます。

そのため、国債や社債を中心に運用しているものや実際に株に投資をしていないものでも、運用対象に株式と記載していれば、分類上は株式投資信託になるということです。

とにかく公社債投資信託は厳密な定義があるから、公社債が運用対象なのは間違いなくて、株式のほうは、運用対象をよく見てみないと分からないということでいいかな。

株式投資信託は、たとえ元本割れをしていても追加の販売ができます。

しかし、公社債投資信託ではそれができません。

運用会社はこれを避けるために、たとえ債券だけで運用していたとしても、分類上は株式投資信託としているというわけです。

そういうことなら、ほとんどが株式投資信託なんじゃないの?

現在国内で販売されている投資信託のうち9割以上が株式投資信託です。

ところで追加の販売ができるということなんだけど、これは前回の会議でも話があった積み立てとかかな?

【家来のMore detail room】購入タイプについて説明いたします

投資信託の購入タイプには2種類あります。

| 購入タイプ | 特徴 |

|---|---|

| 単位型 | 投資信託の立ち上げ期間である募集期間のみ購入できるもので、ユニット型とも言う |

| 追加型 | 信託期間いつでも購入できるタイプで、オープン型とも言う |

追加型のメリット

- 同じ物の買い増しができること

- 過去の運用状況を確認してから購入できる

- 信託期間が無期限であったり、長めの場合が多いので、始めに購入した分の利益を買い増していく運用というのも可能

収益分配金の受け取り方には商品によって変わるので、効果に差が出てしまいますが、追加型は長期投資が可能なので複利効果の期待はできます。

単位型のメリット

- 募集期間以降の購入ができないことから、総資産が大きくならないため運用会社が運用しやすい

これは、追加型で人気のある商品ですと、どんどん総資産額が増えていき(募集を停止するものもあり)、1回の取引額も増えてしまいます。

株であれば自らの買いで値段を大きく上げてしまいますから、運用が難しくなるということです。

ただし単位型は信託期間が短いものが多く、期間が終われば自動的に償還されてしまいます。

追加投資もできませんから複利の運用はできません。

どちらかというと追加型の方がメリットは多いのかな。

複利効果であったり、状況に応じて積み立てや買い増しなどいろいろな対応ができそうだからね。

ところで、信託期間て当たり前のように話しているけど、どの商品も期間が決まっているわけではないの?

無期限が…という話もしてたけど。

償還日が来れば損益に関係なく自動的に確定してしまいますが、この期間が決まっていれば、こちらも運用の見通しが立てやすくなります。

ただ、払い戻しをする時に払う手数料がなかった?

償還日に関係なく売却ってできるんじゃないの?

そのオープンエンド型の商品を途中で払い戻したときに、手数料を払うことになるんだね。

今度説明してもらうことになってたと思うけど。

【家来のMore detail room】運用方針、特色について説明いたします

投資信託の商品の中には、インデックスファンド(インデックス型)、アクティブファンド(アクティブ型)というものがあります。

・インデックスファンド(インデックス型)とは

パッシブ運用とも言われ、ベンチマークの市場平均と同じような動きをする運用を目指すファンドです。

市場平均とは、日経平均株価やTOPIXなどの国内外の株価指数のことです。

なぜ同じような動きができるのかといえば、それらの市場平均を作る銘柄とほぼ同じ銘柄を運用するからです。

・インデックスファンド(インデックス型)のメリットと特徴

初心者にとってたくさんの投資信託の中から有望な投資先を選ぶ作業は大変です。

しかしこのインデックスファンドであれば、株価指数と似た動きをするシンプルな商品なので、投資先を選ぶ手間が減らせます。

例えば東証1部上場企業は1,800社ほどありますが、TOPIXに連動する投資信託であれば、これらの会社に分散投資していることになります。

また、ノーロードや運用管理費用が安いなど、積立投資や長期投資に向いています。

あくまで市場平均以上に儲かるわけではないので、ローリスクローリターンのファンドですが、低コストで分散投資ができるというのが最大の特徴です。

・アクティブファンド(アクティブ型)とは

市場平均以上の利益を目指すファンドです。

・アクティブファンド(アクティブ型)のメリットと特徴

インデックスファンドよりもハイリターンの期待ができます。

しかし、今後値上がりしそうな企業の選別や、経済分析などが必要なため、運用会社のファンドマネージャーの人件費が余計にかかり、その分手数料が高くなります。

投資信託にとってこのようなコストはマイナスですし、市場平均を上回るアクティブファンドばかりではないため、インデックスファンドより成績が悪かったというケースも多いようです。

これを聞くとインデックスファンドの方がいいね。

ただアクティブファンドでも運用成績のいいものはありますから、結局は商品をしっかりと見極めなければならないという結論になってしまいます。

ところで分配金とか決算が…という話はあったけど、肝心の投資信託の利益についてよく聞いてなかったな。

ちょっと説明してくれない?

この時はインデックスファンドの方が良いのでは、という話をしていましたが、王国としては運用成績の良い商品を見極め、アクティブファンドを中心に運用開始しました。

もちろんインデックスファンドも購入し、リスクを分散することも忘れていません。

⇒投資信託の購入を報告した戦略会議の様子はこちら

投資信託の利益について説明します

分配金は、運用結果に基づいて、口数に応じて決算ごとに投資家に分配するお金です。

さらに、追加型株式投資信託は、課税扱いの普通分配金と非課税扱いの元本払戻金(特別分配金)に分けられます。

収益分配後に基準価額は下がりますが、その基準価額が個別元本と同額か上回った分を普通分配金、下回った分を元本払戻金と言われます。

具体的に数字を出してくれないかな。

【家来のMore detail room】分配金について説明いたします

例えば分かりやすいように販売手数料を含まず、分配金なども実際にはあり得ない金額で説明します。

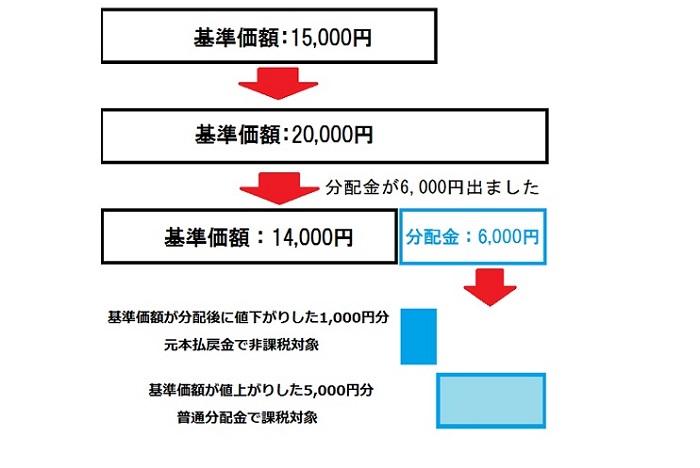

基準価額15,000円で一口購入しました。

その後、基準価額は20,000円に上がり、決算で6,000円の分配金が出たとします。

分配後の基準価額は、分配金を引いた14,000円になり、個別元本は新たな取得価額として修正されます。

この場合、まず基準価額の上がった5,000円分が普通分配金となり課税対象に、分配後に値下がりした分の1,000円が元本払戻金で非課税対象になります。

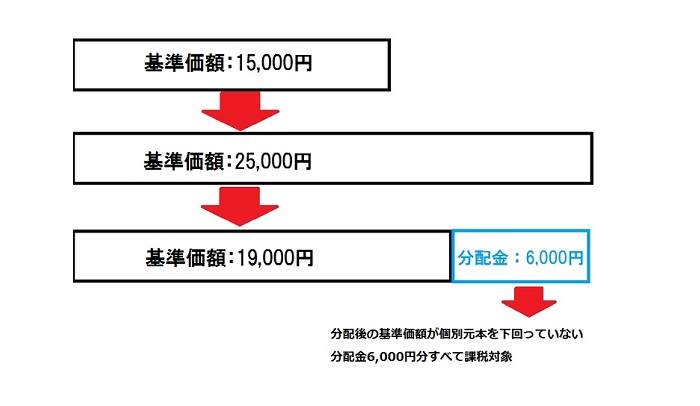

基準価額が25,000円となり、決算で6,000円の分配金が出たとします。

この場合、分配後の基準価額は19,000円に修正されますが、個別元本は下回りません。

そのため分配金の6,000円は、すべて課税対象となります。

その場合は平均した額が個別元本になります。

例えば15,000円と25,000円で一口ずつ購入すれば、個別元本は20,000円です。

分配金は購入時と決算時の基準価額によって課税されるかどうか変わるのか。

ではもう一つの譲渡益というのは?

解約請求には中途解約と償還日の満期解約があります。

| 買取請求 | 証券会社などの販売会社に売却すること

販売会社は一旦買い取って、その後運用会社に解約を請求します |

|---|---|

| 解約請求 | 販売会社を通じて運用会社に解約を請求するもの

満期解約や一部の投資信託を除いて、信託財産が減少することから、信託財産留保額のコストがかかります |

多分一人ぐらい売却したくらいでは、それほどの影響がないかもしれないけど、運用資金が減るわけだからその分手数料をくださいと。

さらにこの手数料は頻繁に解約することを防ぐ抑止力にもなっています。

手数料の重要さがとてもよく分かりました。

あと補足いたしますと、譲渡益は、売却時の基準価額から手数料や消費税を含めた取得価額を引いたものになります。

分配金は手数料を含めないと言っていたから違うということだけは分かった。

まぁ実践で勉強していくよ。(照)

次は税金について説明いたします。

お金を増やすのは本当に大変なんだな。

王国で購入した投資信託の一つ『J-Stock アクティブ・オープン』では、2017年10月に分配金2,400円が発生しました。

分配金再投資コースだったので、保有口数が約4,300口増えることに。

⇒『J-Stock アクティブ・オープン』の最近の運用成績など詳しい情報はこちら

投資信託の税金について説明します

【家来のMore detail room】公社債投資信託の税金について説明いたします

2016年1月1日以後は、分配金を利子所得として税率20.315%の源泉徴収、売却益や償還差益を譲渡所得として税率20.315%の申告分離課税となっています。

20.315%の内訳は、所得税および復興特別所得税15.315%、住民税5%です。

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」が2015年から施行され、2037年まで所得税の2.1%分の金額を復興特別所得税としてあわせて徴収されます。

ちなみに2015年までは、分配金と償還差益が利子所得として源泉分離課税、売却益は非課税でした。

なお、分配金は申告不要制度を利用して源泉徴収だけで課税関係を終了するか、申告分離課税として確定申告をするか選択できます。

また公社債投資信託の分配金や譲渡損益についても、損益通算や譲渡損失の繰越控除の対象となりました。

そのため、上場株式等の譲渡損益や配当などとの損益通算が可能になり、その年に損益通算しても控除しきれない譲渡損失がある場合は、上場株式等と同様に翌年以後最長3年間にわたって繰越控除することも可能になりました。

2016年からは、公社債投資信託も特定口座に受け入れることが可能になっています。

特定口座につきましては後ほどお話します。

ただ、公社債と株式は、税金以外にもいろいろと大きく違っていたものが、違いがなくなってきて分かりやすくなったということだね。

【家来のMore detail room】株式投資信託の税金について説明いたします

分配金は配当所得として税率20.315%の源泉徴収、中途換金(売却)の解約益、買取(譲渡)益、償還差益は上場株式等の譲渡所得として税率20.315%の申告分離課税となっています。

税率の内訳や分配金の源泉徴収の申告不要制度については、公社債投資信託と同じです。

追加型投資信託の元本払戻金(特別分配金)は、税法上元本の払い戻しとみなされて税金はかかりません。

中途換金には買取と解約(償還)の2つの方法がありますが、個人投資家にとって税法上の区別がなく、売却益は税法上「買取」で換金したものとして取り扱われ、上場株式等の譲渡所得となります。

一般口座や源泉徴収なしの特定口座の場合、原則として確定申告が必要になります。

前年以前の譲渡損失を繰り越している場合は、譲渡益からそれを引いたものが譲渡所得となります。

どちらの方法で中途換金しても、他の上場株式等の譲渡損益通算は可能です。

また、分配金の配当控除を受けられる場合があります。

基本的には普通分配金にかかる所得税や地方税は源泉徴収されるので確定申告の必要はありませんが、総合課税で確定申告することで配当控除の適用を受けることができます。

外貨建て資産の割合や株式以外の資産の割合によって3段階に分けられます。

| 外貨建て資産の割合が75%を超える 非株式割合が75%を超える |

配当控除の適用はありません |

| 外貨建て資産の割合、非株式割合がどちらも50%以下 | 収益分配金に対して所得税5.0%、住民税1.4%になります |

| 上記以外の場合 | 収益分配金に対して所得税2.5%、住民税0.7%になります |

ただし、課税総所得金額が1,000万円を超える部分は、配当控除率はそれぞれ半分になります。

こういうのは実践してみないと分からないことかもしれないけど、確定申告をした方がいいのかどうかなど、自分に一番適した方法は専門家によく聞いてみないといけないな。

われわれ初心者にとって分からないことだらけですから、専門家や経験者にアドバイスしてもらいながら進めていきましょう。

自分もしっかり勉強していきます。

あとほかに何かあるかな?

さっき特定口座が…という話もあったけど、それも含めて説明よろしく。

一般口座と特定口座の違いは?

| 一般口座とは | 自分で損益通算を計算して確定申告をしなければならない口座 |

|---|---|

| 特定口座とは | 個人投資家の納税に関する負担を軽減するための口座

販売会社ごとに開設可能 |

【家来のMore detail room】特定口座の源泉徴収ありとなしの違いについて説明いたします

・源泉徴収なしの場合

一般口座と同じく確定申告の必要があります。

ただし、特定口座内の投資信託はまとめたうえで必要書類が送付されるので、計算や個別の残高証明などが必要なく、簡易的な申告で済みます。

・源泉徴収ありの場合

特定口座内の損益通算で利益が出ている場合、税金が徴収された後に収益が振り込まれるので、確定申告の必要がありません。

ただし、他の口座と損益通算したり、繰越控除の特例適用を受ける場合には、源泉徴収ありの特定口座でも確定申告が必要になります。

例外はあるにしても、初心者とか税金がよく分からない人にとってみれば、確定申告をしなくてもいい源泉徴収ありの特定口座がよさそうだな。

またまた税金が非課税という魅力的な口座が出てきたね。

投資信託は、証券会社の口座を開設すればすぐに始められると思っていたけど、その前に口座にもいろいろな種類があって、自分に合ったものを開設しなければならないんだな。

今回の戦略会議はここまでにして、口座については日を改めてもう少し詳しく聞いていこう。

俺は楽天銀行の口座があるから、楽天証券について調べてみて、できれば口座開設まで行っておくよ。

では私も、楽天証券を含めてどこの証券会社の口座開設をすればいいのか、口座についてさらに深く調査してまいります。

では第2回の戦略会議は終了としよう!

このプロジェクトは定期的に戦略会議を開いて資産運用を勉強しつつ実践していき、国の財政を黒字にすることが最終目的です。

なので今回2回目の戦略会議でも、投資信託についてどんどん勉強していきたいと思います。

というわけで、調査してきたものを報告してくれるかな?